Карта содержит анализ деятельности около 400 малых и средних компаний в области создания и коммерциализации продуктов и услуг на базе сквозных технологий цифровой экономики в России. Самыми быстрорастущими технологиями оказались искусственный интеллект, большие данные, робототехника и сенсорика.

Более половины участников представляют микропредприятия, доля среднего бизнеса составляет лишь 5%. В исследовании также выделены топ-50 компаний-лидеров в каждой категории бизнеса на основе анализа таких показателей, как годовой объем выручки, темпы роста, использование сквозных технологий, патентная активность и экспортный потенциал.

В исследование РВК вошли компании, которые развивают в России квантовые технологии, нейротехнологии и искусственный интеллект, технологии виртуальной реальности, большие данные, промышленный интернет, технологии беспроводной связи, компоненты робототехники и сенсорику, распределенные реестры, новые производственные технологии. Полная база включает более 600 компаний – разработчиков собственных цифровых технологий в России. Их совокупная выручка за 2018 год составила около 860 млрд руб., то есть 0,8% от ВВП России. Среди них 16 компаний с выручкой свыше 10 млрд рублей и 37 компаний, основанных в 2018 году.

В основном фокусе исследования оказались 389 компаний с размером годовой выручки до 10 млрд руб., с подтвержденными данными о наличии зарегистрированных объектов интеллектуальной собственности, соответствующих теме исследования, и постоянно обновляемыми официальными веб-сайтами. Исследование позволило выделить основные тренды в развитии технологического бизнеса и создать «портрет» малых и средних компаний, которые развивают цифровые технологии в нашей стране.

Кликните для увеличения

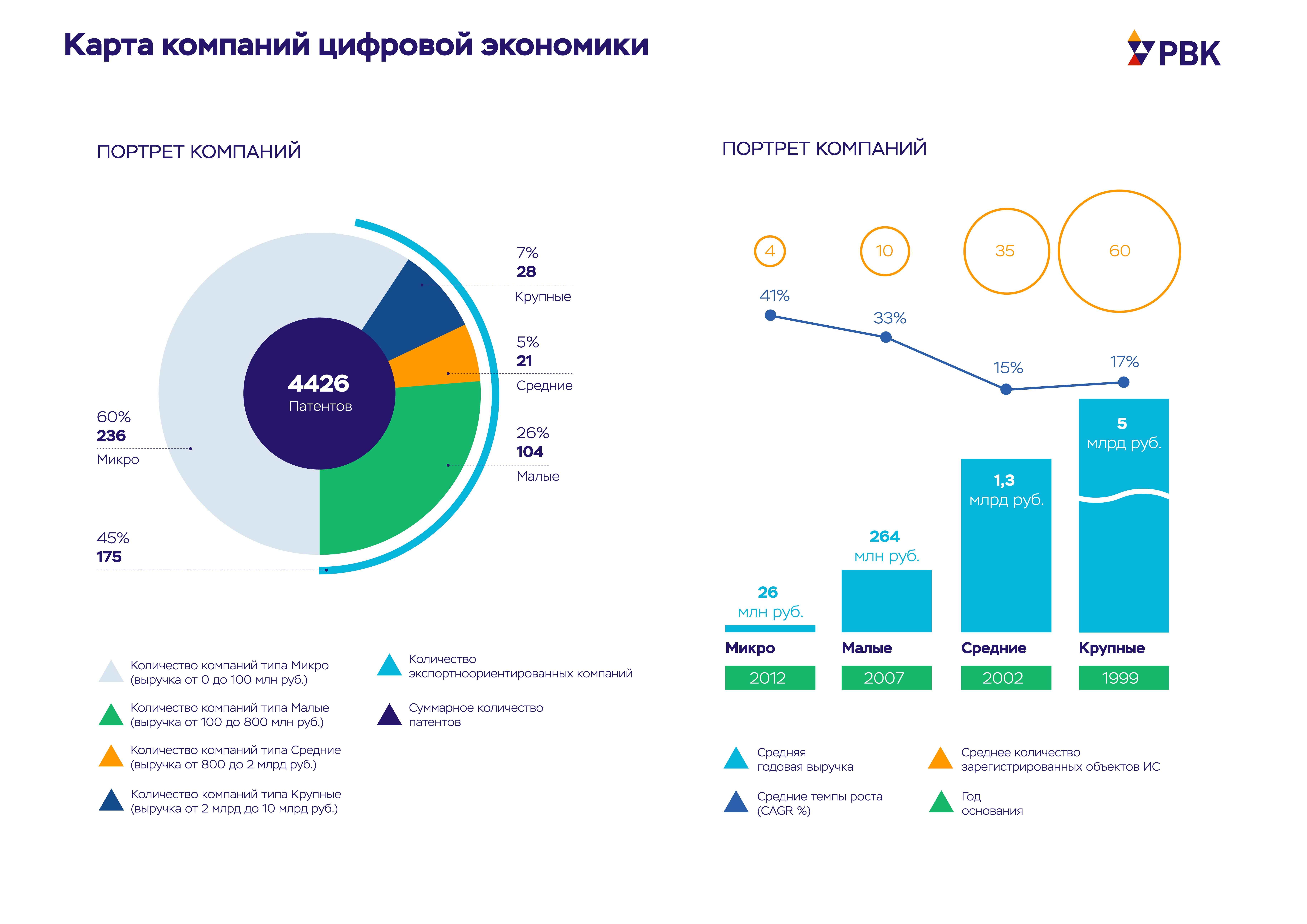

Размер бизнеса. 60% компаний, развивающих цифровые технологии в России, – представители микробизнеса с годовой выручкой до 100 млн руб. Чуть более четверти компаний (26%) представляют малый бизнес с выручкой от 100 до 800 млн руб. Меньше всего в числе разработчиков цифровых решений оказалось средних компаний с выручкой от 800 млн руб. до 2 млрд руб. – только 5%. Такую картину можно объяснить тем, что средний бизнес сталкивается с так называемой проблемой роста, когда на первый план выходят задачи по поиску ликвидности для обеспечения крупных контрактов и удержанию высококвалифицированных специалистов. В этих условиях проработка новых технологических направлений зачастую оказывается вне основного фокуса внимания компаний.

Отрасли и технологии. Подавляющее большинство компаний представляет отрасль информационных технологий и является производителями программных продуктов (63%). В то же время, значительную группу участников исследования можно отнести к промышленному производству, инжинирингу, медицине, ритейлу.

Самой популярной сквозной технологией среди разработчиков стал искусственный интеллект – на этой области сфокусирована каждая пятая компания, попавшая в исследование РВК. При этом такие компании демонстрируют и самые высокие темпы роста (CAGR показателей выручки за 2016-2018 гг. – 66%). Еще 17% компаний развивают технологии виртуальной реальности, на третьем месте оказалась технология промышленного интернета (15% компаний).

В число лидеров по темпам роста, помимо ИИ, вошли технологии больших данных (CAGR 59%), а также робототехника и сенсорика (CAGR 35%). Стоит отметить, что нейротехнологии и искусственный интеллект также стали самыми патентуемыми (2935 патентов) с пиком их регистрации в 2018 году. Сравнительно низкие темпы роста и количество участников в других технологических областях свидетельствует о пока не сформированной инфраструктуре и спросе. К примеру, технологии беспроводной связи могут начать стремительный рост при развертывании инфраструктуры 5G.

Кликните для увеличения

Регионы. Согласно данным исследования, основная масса компаний-разработчиков цифровых технологий сконцентрирована в Москве и Московской области (50% компаний и 92 млрд руб. суммарной выручки). Далее следуют Ленинградская область (13% и 28 млрд руб.), Республика Татарстан (3% и 4 млрд руб.), Новосибирская область (2% и 9 млрд руб.) и Томская область (2% и 1 млрд руб.) — постоянные лидеры рейтинга инновационных регионов России.

Экспортный потенциал. Только 45% компаний, попавших в выборку, имеют сайты на английском языке, что может косвенно свидетельствовать об их ориентации на экспорт. Таким образом, большинство отечественных разработчиков цифровых технологий пока не готовы к активной экспансии за рубеж либо на данном этапе рассматривают внутренний рынок как приоритетный.

«Проведение исследования стало возможным благодаря формированию в РВК базы технологических компаний, которое мы начали с запуска Цифровой платформы, где каждая компания может зарегистрироваться и рассказать о своей деятельности. Переход к проактивному анализу деятельности таких компаний и их потребностей станет основой для дизайна актуальных программ поддержки, — комментирует директор по развитию инновационной инфраструктуры – заместитель генерального директора РВК Михаил Антонов. — Исследование показало, что мы наблюдаем становление новых рынков с активными игроками в процессе масштабирования. Новыми драйверами роста рынка цифровых технологий могут стать компании среднего размера, при наличии комплексной программы стимулирования их бизнеса, инициатором которой может выступить государство».

На основе выборки в каждой из категорий в зависимости от размера бизнеса был сформирован список компаний-лидеров в области разработки цифровых технологий в России. Для ранжирования были использованы различные критерии с присвоенным каждому весом: размер годовой выручки, темпы роста, количество используемых сквозных технологий и зарегистрированных объектов интеллектуальной собственности, наличие материалов на иностранных языках, участие в профильных ассоциациях.

ТОП-5 микро-предприятий (от 20 до 100 млн руб.):

- Clover Group (интеллектуальные системы для фондоемких промышленных предприятий)

- 3DiVi (системы распознавания лиц, трекинга скелета человека)

- BFG Group (интеллектуальные платформы для управления производством)

- Unilight (интеллектуальные системы для управления освещением в городах)

- Cera (интеллектуальные системы в ритейле)

ТОП-5 малых предприятий (от 100 до 800 млн руб.):

- VisionLabs (интеллектуальные системы распознавания лиц)

- Etton (интеллектуальные системы для государственного сектора)

- АБ Технолоджи (интеллектуальные системы IPTV)

- Лайка Интеллект (разработка VR-систем)

- Mallenom Systems (интеллектуальные системы видеонаблюдения и промышленного контроля)

ТОП-5 средних предприятий (от 800 млн руб. до 2 млрд руб.):

- Айтеко (разработка интеллектуальных систем для различных отраслей экономики)

- Ostec (разработка радиоэлектронного оборудования)

- ИРЗ (разработка радиоэлектронного оборудования)

- АВП Технология (интеллектуальные системы автоматизации подвижных составов)

- Русбитех (разработка телекоммуникационного оборудования)

ТОП-5 крупных предприятий (от 2 до 10 млрд руб.):

- Смартс (разработка телекоммуникационного оборудования)

- ABBYY (разработка систем распознавания данных)

- Протей (разработка решений для сферы телекоммуникаций)

- Infotecs (разработка систем информационной безопасности)

- Пульсар (разработка радиоэлектронного оборудования)

Портрет компаний-участников карты цифровой экономики:

| Микро | Малые | Средние | Крупные | |

|---|---|---|---|---|

| Средняя годовая выручка (2018 г.) | 26 млн руб. | 264 млн руб. | 1,3 млрд руб. | 5 млрд руб. |

| Средние темпы роста (CAGR %, 2016-2018 гг.) | 41% | 33% | 15% | 17% |

| Год основания | 2012 | 2007 | 2002 | 1999 |

| Среднее количество зарегистрированных объектов ИС | 4 | 10 | 35 | 60 |

Статистические данные по компаниям-участникам карты цифровой экономики:

| Количество компаний типа Микро (выручка от 0 до 100 млн руб.) | 236 (60%) |

|---|---|

| Количество компаний типа Малые (выручка от 100 до 800 млн руб.) | 104 (26%) |

| Количество компаний типа Средние (выручка от 800 до 2 млрд руб.) | 21 (5%) |

| Количество компаний типа Крупные (выручка от 2 млрд до 10 млрд руб.) | 28 (7%) |

| Количество экспортноориентированных компаний (только по косвенному критерию - наличие англоязычного сайта) | 175 (45%) |

| Суммарное количество патентов | 4426 |

Активность сквозных технологий цифровой экономики:

| Сквозная технология | Кол-во компаний, % | Темпы роста |

|---|---|---|

| Нейротехнологии и искусственный интеллект | 81 (20%) | 66% |

| Большие данные | 41 (10%) | 59% |

| Компоненты робототехники и сенсорика | 47 (12%) | 35% |

| Новые производственные технологии | 26 (6%) | 31% |

| Промышленный интернет | 59 (15%) | 25% |

| Распределенные реестры | 35 (9%) | 25% |

| Технологии виртуальной реальности | 66 (17%) | 21% |

| Технологии беспроводной связи | 33 (8%) | 16% |

| Квантовые технологии | 36 (9%) | 8% |

Регионы-лидеры присутствия компаний в области цифровых технологий:

| Регион | Кол-во компаний, % | Средние темпы роста | Совокупная выручка | Топ-сквозная технология |

|---|---|---|---|---|

| Москва и МО | 195 (50%) | 35% | 92 млрд руб. | Нейротехнологии и ИИ |

| Ленинградская область | 51 (13%) | 48% | 28 млрд руб. | Нейротехнологии и ИИ |

| Республика Татарстан | 13 (3%) | 52% | 4 млрд руб. | Большие данные |

| Новосибирская область | 9 (2%) | 37% | 9 млрд руб. | Большие данные |

| Томская область | 7 (2%) | 42% | 1 млрд руб. | Нейротехнологии и ИИ |

Зарегистрироваться на Цифровой платформе РВК можно по ссылке.

Комментарии

(0) Добавить комментарий